选择等额本金后悔死亡_贷款攻略 选择等额本金后悔死了

2022-07-03 23:58:12

作者:不见长安

导读:选择等额本金后悔死了,根据情况来选不会后悔并且越还越少,贷款是一种非常常见的提前消费方式,许多朋友购买非常昂贵的商品可能涉及贷款,在他们的资金不足但未来偿还能力,可以选择贷款消费,贷款...

贷款是一种非常常见的提前消费方式,许多朋友购买非常昂贵的商品可能涉及贷款,在他们的资金不足但未来偿还能力,可以选择贷款消费,贷款方式也需要仔细选择,一些朋友选择等本金后悔死亡,怀疑,让小弥补为您回答。

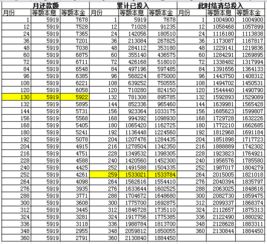

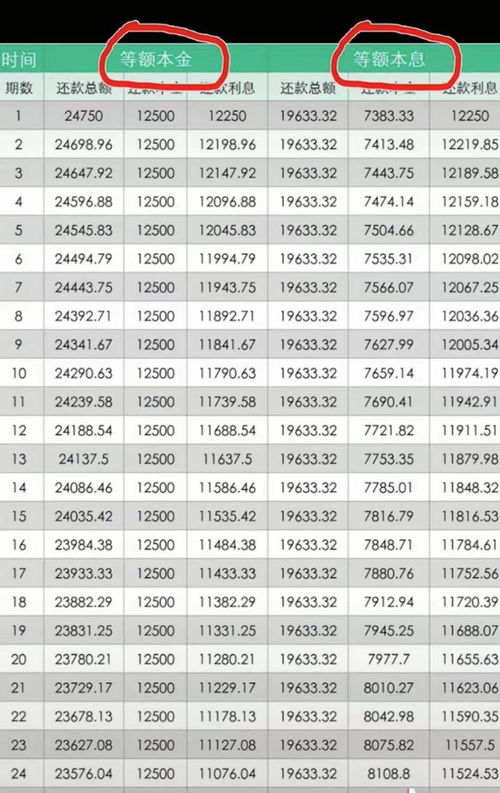

选择等额本金后悔死亡首先,让我们简要了解这两种方法之间最直观的区别。等额本金越少,但在头几个月还有很多。等额本金和利息总是只有这么多钱。虽然前面的本金比等额本金少,但后面的本金和利息比后面的本金多,甚至总支出也比等额本金和利息高,因此,选择等额本金的朋友不必太后悔。在前一个还款日之后,以后很容易。

那么如何选择这两种还款方式呢?小编会给你一个详细的分析。

一、资金角度

等额本金:如果目前经济收入很大,比如做生意赚了很多钱,手里有很多存款,可以选择等额本金。虽然前面交的钱多一点,后面交的钱会比等额本息少很多。

等额本息:如果一直拿固定工资,没有太大浮动,建议选择等额本息。如果前期太多,可能会造成很大的压力。

二、还款年限角度

等额本金:如果还款年限较长,不建议选择等额本金。通货膨胀可能导致货币贬值。也许现在的数千已经结束了。十多年后,千美元只值几百美元。当时,它看起来会赚更多的钱。虽然现在的数千美元看起来像数千美元,但它的价值可能在十多年后远远超过数千美元。

等额本息:由于价格金额一直在偿还,通货膨胀只会使还款金额更容易偿还,虽然十多年后似乎是金额,但金额代表的价值不如现在,我们的收入会随着通货膨胀增长,然后我们更容易偿还。

三、利息角度

等额本金:由于一开始偿还的金额很大,后面的本金只会越来越少,利息会随着本金而减少,我们需要支付的额外费用也会减少。

等额本息:由于一个金额已经偿还,每个月的金额将提前计算,但后期等额本息的利息比例将逐渐增加,利息将越来越多。

相关推荐

猜您喜欢

精彩图集